直播回放

直播回放

直播回放

直播回放

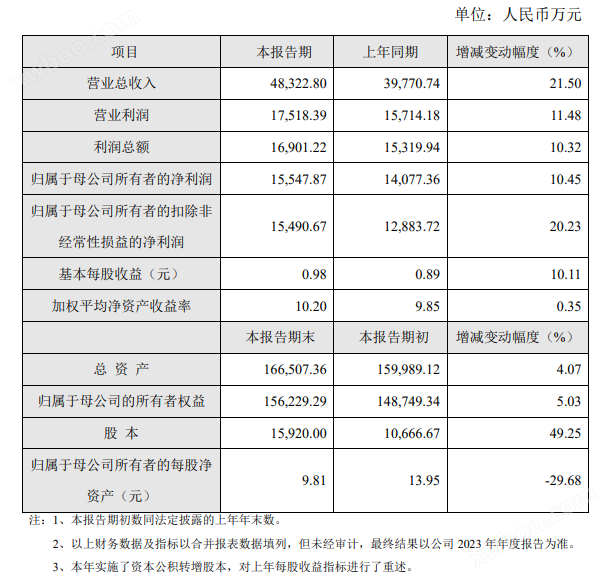

2月25日,鼎陽科技(688112.SH)發布2023年度業績快報,2023年度公司實現營業收入4.83億元,同比增長21.50%;實現歸屬于母公司所有者的凈利潤1.55億元,同比增長10.45%;實現歸屬于母公司所有者的扣除非經常損益的凈利潤1.55億元,同比增長20.23%。

報告期末,公司總資產166,507.36萬元,較報告期初增長4.07%;歸屬于母公司的所有者權益156,229.29萬元,較報告期初增長5.03%。

公司堅持自主研發技術創新,通過高強度的研發投入(本報告期研發投入占比提升至17.86%),持續完善產品矩陣,升級優化產品性能,豐富產品形態及品類,推動產品結構向更高檔次發展,從而綜合提升公司產品配套能力,滿足更多應用場景需求。通過高端1新產品的快速放量,為收入帶來增量增長,也進一步加強公司整體盈利能力。2023年全年公司毛利率提升至61.50%,同比2022年毛利率57.54%,增長3.96個百分點。除下表中發布的新產品外,2024年1月23日,鼎陽科技正式發布8GHz 帶寬高分辨率示波器 SDS7804A,具備12-bit 高精度ADC,1Gpts 存儲深度,支持 USB 2.0,以太網等多種協議一致性分析以及 LVDS,MIPI 等高速信號的眼圖及抖動測試,樹立了國產高分辨率示波器新標桿,標志著鼎陽科技儀器高端化進程再加速,新產品的積極布局將會為公司業績發展帶來積極影響。

(1)高端化發展戰略持續推進,成效顯著。2023年,公司四大主力產品中,各檔次產品銷售收入均持續增長,高端產品價量齊升,繼續維持高速增長的良好勢頭。其中高端產品營業收入同比增長55.00%,高端產品占比提升至22%,比去年同期的18%提升近4個百分點,拉動四大類產品平均單價同比提升23.40%。

從產品的銷售單價上看,銷售單價3萬以上的產品,銷售額同比增長90.06%,銷售單價5萬以上的產品,銷售額增長158.25%。售價越高的產品,增長越快,充分體現了高端化戰略的成效。

(2)公司積極布局射頻微波類產品,公司該類產品矩陣完善,收入持續高速增長,促進了營收及利潤的快速增長。2023年公司境內射頻微波類產品同比增長59.70%,預計會有較高增長潛力。

(3)高分辨率數字示波器矩陣完善,最高帶寬可達8GHz,產品競爭優勢明顯,該類產品收入增速明顯快過整體水平。2023年公司高分辨率數字示波器產品境內收入同比增長68.77%,為收入增長帶來積極影響。

(4)持續加大了研發及銷售方面的投入,為未來的發展打下了堅實的基礎。2023年研發費用8,632.84萬元,同比增長49.84%,占營業收入的比例17.86%,比上年同期14.49%,提升3.37個百分點;銷售費用7,517.26萬元,同比增長31.04%。

(5)2023年利息收入同比減少276.71萬元,政府各種一次性補助減少1,204.57萬元,降低了利潤的增長速度。剔除母公司利息收入的影響,歸屬于上市公司股東的扣除非經常性損益的凈利潤同比增長30.59%。

資料顯示,鼎陽科技是一家研發驅動型的高新技術企業,設立以來一直專注于通用電子測試測量儀器的開發和技術創新,是國家重點“小巨人”企業,主要從事數字示波器、波形和信號發生器、頻譜分析儀、矢量網絡分析儀、電源、萬用表等通用電子測試測量儀器的研發、生產和全球銷售。通過多年的研發積累,鼎陽科技成功建立起完善的產品矩陣,實現對各細分市場的全面覆蓋。

版權與免責聲明:1.凡本網注明“來源:百分零部件網”的所有作品,均為浙江興旺寶明通網絡有限公司-興旺寶合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:百分零部件網”。違反上述聲明者,本網將追究其相關法律責任。 2.本網轉載并注明自其它來源(非百分零部件網)的作品,目的在于傳遞更多信息,并不代表本網贊同其觀點或和對其真實性負責,不承擔此類作品侵權行為的直接責任及連帶責任。其他媒體、網站或個人從本網轉載時,必須保留本網注明的作品第一來源,并自負版權等法律責任。 3.如涉及作品內容、版權等問題,請在作品發表之日起一周內與本網聯系,否則視為放棄相關權利。

相關新聞

-

博祿憑借成功的工廠停產檢修項目,2025年第二季度凈利潤達1.93億美元;公司重申2025財年分紅增加意向

2025年上半年調整后EBITDA(稅息折舊及攤銷前利潤)為10億美元。憑借強勁的利潤率和價格,第二季度調整后EBITDA為4.4億美元,超出市場預期- 2025-08-04 13:58:47

- 15986

-

軟控股份2024年前三季度營收同比增長32.67%,凈利潤增長63.80%!

軟控股份發布2024年三季報顯示,公司前三季度營業收入為48.79億元,同比增長32.67%;歸母凈利潤為3.43億元,同比增長63.80%。- 2024-11-11 13:16:47

- 17632

-

美瑞新材:2024年上半年凈利潤3123.53萬元 同比下降39.04%

2024年上半年,TPU市場需求總體較為平穩。公司充分發揮差異化技術創新優勢,開發和推廣高性能聚氨酯新材料產品,實現銷量同比增長22.66%。- 2024-08-29 11:21:06

- 229

網站客服

網站客服

昵稱 驗證碼 請輸入正確驗證碼

所有評論僅代表網友意見,與本站立場無關